Was versteht man unter dem Virtual Pipeline Systems Markt – Definition, Umfang und Bedeutung?

Der Virtual Pipeline Systems Markt umfasst Technologien und Dienstleistungen, die den Transport von Gasen wie CNG und Wasserstoff über mobile oder stationäre Systeme ermöglichen, ohne physische Rohrleitungen zu benötigen. Der Markt deckt Standard‑ und ziehbare Anhänger sowie verschiedene Druckklassen ab und richtet sich an Industrien, Transport, kommerzielle Anwendungen und Wohngebäude. Seine Bedeutung liegt in der flexiblen, sicheren und emissionsarmen Verteilung von Energieträgern, insbesondere in Regionen mit fehlender Infrastruktur.

Welche Treiber, Einschränkungen, Herausforderungen und Chancen beeinflussen den Virtual Pipeline Systems Markt?

Wachstumstreiber sind die zunehmende Nachfrage nach sauberer Energie, steigende Investitionen in Wasserstoff‑ und CNG‑Lösungen sowie regulatorische Unterstützung für emissionsarme Transportwege. Beschränkungen ergeben sich aus hohen Anfangsinvestitionen und strengen Sicherheitsvorschriften. Technologische Herausforderungen betreffen die Optimierung von Druckbehältern und die Integration in bestehende Logistiknetzwerke. Chancen liegen in der Expansion in aufstrebende Märkte, Partnerschaften mit Energieversorgern und der Entwicklung leichtgewichtiger Composite‑Materialien.

Welche aktuellen und aufkommenden Trends prägen das Wachstum des Virtual Pipeline Systems Marktes?

Ein dominierender Trend ist die Verlagerung von reinem CNG zu Wasserstoff‑Transportlösungen, unterstützt durch nationale Dekarbonisierungspläne. Darüber hinaus gewinnen modulare, skalierbare Anhängersysteme an Bedeutung, die unterschiedliche Druckklassen (unter 3000 psi, 3001‑5000 psi, über 5000 psi) bedienen. Digitalisierung und Ferndiagnose verbessern die Sicherheit und Wartung, während die Nutzung von Composite‑Werkstoffen das Gewicht reduziert und die Wirtschaftlichkeit steigert.

Wie hat die COVID‑19‑Pandemie den Virtual Pipeline Systems Markt beeinflusst und wie sieht die Erholung aus?

Die Pandemie führte zu kurzfristigen Lieferkettenunterbrechungen und einer Verzögerung von Investitionsentscheidungen, insbesondere im Transport‑ und Industriebereich. Trotz dieser Effekte blieb die Nachfrage nach alternativen Energieträgern stabil, da Unternehmen ihre Resilienz erhöhen wollten. Der Markt erholt sich jetzt schnell, getrieben von staatlichen Stimuli für saubere Energie und einer beschleunigten Digitalisierung von Logistikprozessen.

Wie ist die Wettbewerbslandschaft im Virtual Pipeline Systems Markt – Wer sind die Hauptakteure und welche Konsolidierungstendenzen gibt es?

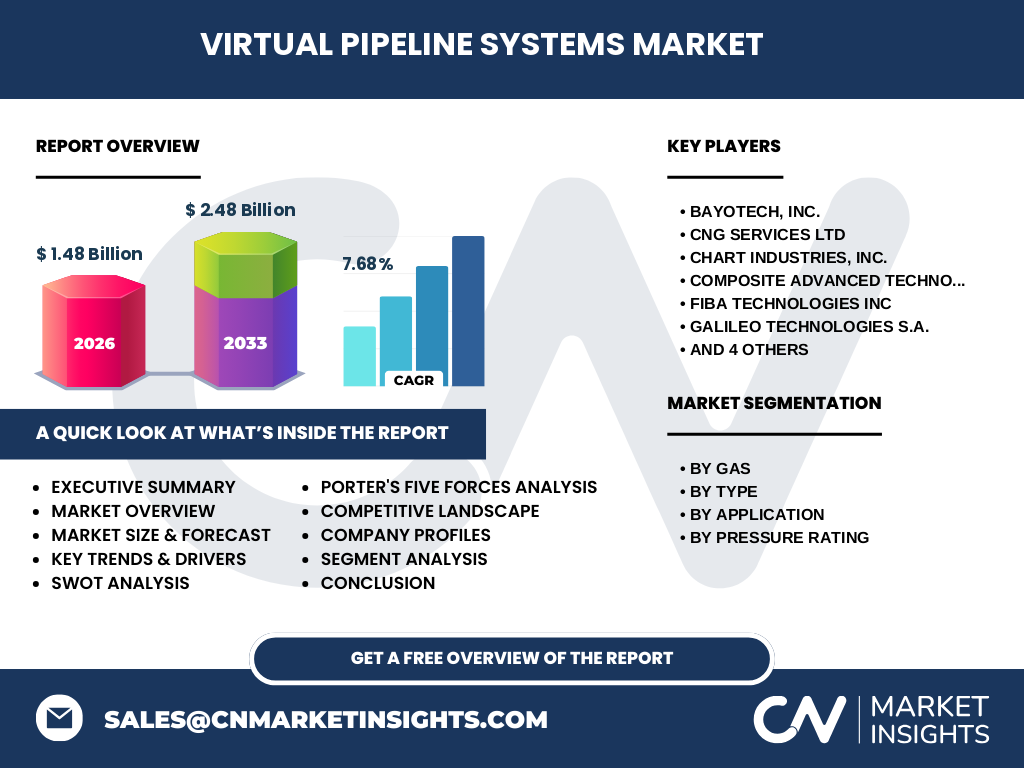

Zu den wichtigsten Akteuren zählen Bayotech, Inc., CNG Services Ltd., Chart Industries, Inc., Composite Advanced Technologies, LLC, Fiba Technologies Inc., Galileo Technologies S.A., Hexagon Agility, Petroliam Nasional Berhad (PETRONAS), Quantum Fuel Systems LLC und RAG Austria AG. Der Markt zeigt eine moderate Konsolidierung, da größere Unternehmen strategische Übernahmen tätigen, um ihr Produktportfolio zu erweitern und globale Präsenz zu stärken.

Executive Summary – Was sind die wichtigsten Erkenntnisse zum Virtual Pipeline Systems Markt?

Der Virtual Pipeline Systems Markt erreichte 2026 ein Volumen von 1,48 Mrd. USD und soll bis 2033 auf 2,48 Mrd. USD wachsen (CAGR 7,68 %). Wachstum wird von der steigenden Nachfrage nach CNG und Wasserstoff, modularen Anhängerlösungen und regulatorischer Unterstützung getrieben. Haupthemmnisse sind hohe Investitionskosten und Sicherheitsvorschriften. Führende Unternehmen investieren in Composite‑Technologien und digitale Überwachung, um Marktanteile zu sichern.

Wie wird die Marktentwicklung im Zeitraum 2025‑2032 prognostiziert?

Auf Basis des CAGR von 7,68 % wird das Marktvolumen von 2026 (1,48 Mrd. USD) bis 2032 weiter steigen und das Niveau von 2027‑2033 (2,48 Mrd. USD) erreichen. Diese Prognose berücksichtigt die zunehmende Adoption von Wasserstoff‑Transportlösungen, die Erweiterung von Druckklassen über 5000 psi und die fortschreitende Integration von digitalen Monitoring‑Systemen in die Pipeline‑Technologie.

Wie verteilt sich die Marktgröße und der Marktanteil nach den Segmente „Nach Gas“, „Nach Typ“, „Nach Anwendung“ und „Nach Druckbewertung“?

Der Markt ist nach Gas in CNG und Wasserstoff aufgeteilt, wobei beide Segmente gleichwertig von strategischer Bedeutung sind. Nach Typ wird zwischen Standardanhängern und ziehbaren Anhängern unterschieden, wobei ziehbare Systeme wegen ihrer Flexibilität bevorzugt werden. Anwendungsspezifisch deckt der Markt Industrie, Transport, kommerzielle Nutzung und Wohngebäude ab. Druckbewertung umfasst drei Klassen: < 3000 psi, 3001‑5000 psi und > 5000 psi, wobei höhere Druckklassen vor allem für industrielle Anwendungen relevant sind.

Wie sieht die globale Marktgröße und der Marktanteil nach Region aus?

Der globale Virtual Pipeline Systems Markt wird von einer gleichmäßigen geografischen Verteilung geprägt, wobei in Nordamerika, Europa und Asien‑Pazifik die größten Nachfragepotenziale bestehen. Regionen mit starkem Fokus auf Wasserstoff‑Infrastruktur, wie Europa, und solche mit wachsender CNG‑Nutzung, wie Asien, tragen maßgeblich zum Gesamtvolumen bei. Die genauen regionalen Anteile werden im Detailbericht quantifiziert.

Welche regionalen Marktleistungen sind im Virtual Pipeline Systems Markt zu beobachten?

Nordamerika profitiert von umfangreichen Investitionen in alternative Kraftstoffe und einer etablierten Transportlogistik. Europa zeigt eine schnelle Adoption von Wasserstoff‑Lösungen, unterstützt durch EU‑Förderprogramme. Der asiatisch‑pazifische Raum erlebt ein starkes Wachstum im Industriegas‑Transport, getrieben durch steigende Produktion und Urbanisierung. In jeder Region variiert die Präferenz für Druckklassen und Anhängertypen je nach lokalen Regulierungen und Infrastruktur.

Welche führenden Unternehmen prägen den Virtual Pipeline Systems Markt und welche Strategien verfolgen sie?

Bayotech, Inc. fokussiert sich auf leichte Composite‑Behälter, während Chart Industries, Inc. seine Marktstellung durch Integration von Wasserstoff‑Lösungen stärkt. PETRONAS erweitert sein Portfolio durch Partnerschaften im Bereich CNG‑Transport. Quantum Fuel Systems LLC investiert in digitale Monitoring‑Plattformen. RAG Austria AG kombiniert traditionelle Gasversorgung mit neuen Virtual‑Pipeline‑Technologien, um Synergien zu nutzen.

Wie beurteilt Porters Five Forces Analyse den Wettbewerb im Virtual Pipeline Systems Markt?

Die Verhandlungsmacht der Lieferanten ist moderat, da spezialisierte Materialien (Composite‑Werkstoffe) begrenzt verfügbar sind. Kunden besitzen eine hohe Macht, da sie Wert auf Sicherheit und Kosten legen. Die Bedrohung durch neue Anbieter ist gering, weil hohe Investitions- und Zertifizierungsanforderungen bestehen. Substitutionsprodukte wie feste Pipelines sind in bestimmten Anwendungen relevant, jedoch weniger flexibel. Der Wettbewerbsdruck ist stark, getrieben durch Innovationszyklen und Preiswettbewerb.

Welche Stärken, Schwächen, Chancen und Risiken ergeben sich aus der SWOT‑Analyse des Virtual Pipeline Systems Marktes?

Stärken: Flexibilität, geringe Infrastrukturkosten, Unterstützung durch Regulierungen.

Schwächen: Hohe Anfangsinvestitionen, strenge Sicherheitsstandards.

Chancen: Wachstum von Wasserstoff‑Economy, neue Composite‑Materialien, digitale Service‑Modelle.

Risiken: Wirtschaftliche Abschwünge, Lieferkettenprobleme bei Hochleistungs‑Composite, regulatorische Änderungen.

Wie gestaltet sich die Wertschöpfungskette im Virtual Pipeline Systems Markt?

Die Wertschöpfungskette beginnt mit der Rohstoffbeschaffung für Composite‑ und Metallkomponenten, gefolgt von Design und Engineering spezialisierter Anhängersysteme. Danach erfolgt die Fertigung, Integration von Druck- und Sicherheitssystemen und abschließende Zertifizierung. Der Vertrieb erfolgt über Direktvertrieb, OEM‑Partnerschaften und Service‑Provider. Nach dem Verkauf bieten viele Unternehmen Wartungs‑ und Monitoring‑Services an, um langfristige Kundenbindung zu sichern.

Welche zentralen Investment‑Insights ergeben sich für den Virtual Pipeline Systems Markt?

Investoren sollten Unternehmen mit starkem Fokus auf Wasserstoff‑Transport und digitale Überwachungstechnologien priorisieren. Strategische Allianzen zwischen Material‑Innovatoren und etablierten Gasversorgern bieten Synergien. Durch das erwartete Wachstum von 7,68 % CAGR bis 2033 entstehen attraktive Renditemöglichkeiten, insbesondere in Regionen mit staatlicher Unterstützung für alternative Energien. Risiken sollten durch Diversifizierung über verschiedene Druckklassen und Anwendungsszenarien gemindert werden.

Was sind die wichtigsten Schlussfolgerungen aus dem Virtual Pipeline Systems Markt?

Der Markt befindet sich in einer Wachstumsphase, getrieben von der globalen Energiewende und der steigenden Nachfrage nach flexiblen Gastransportlösungen. Technologische Innovationen in Composite‑Materialien und digitale Services erhöhen die Wettbewerbsfähigkeit. Trotz hoher Anfangskosten bieten regulatorische Förderungen und die Notwendigkeit für sichere, mobile Lösungen solide Wachstumsperspektiven.

Wie wurde die Marktforschung zum Virtual Pipeline Systems Markt durchgeführt?

Die Forschung kombinierte Primärinterviews mit Branchenexperten, Sekundäranalysen aus Fachberichten, Unternehmensdaten und regulatorischen Publikationen. Trendanalysen und Prognosemodelle basierten auf dem angegebenen CAGR von 7,68 % und den bekannten Marktvolumina für 2026 (1,48 Mrd. USD) sowie den Forecast von 2,48 Mrd. USD für 2027‑2033. Daten wurden trianguliert, um Genauigkeit und Zuverlässigkeit sicherzustellen.

Welcher Umfang und welche Grenzen gelten für die Marktforschung?

Der Bericht deckt alle relevanten Segmente (Gas, Typ, Anwendung, Druck) und führenden Unternehmen ab. Geografisch werden globale und regionale Analysen berücksichtigt. Einschränkungen bestehen in der Verfügbarkeit detaillierter regionaler Umsatzanteile, die aufgrund fehlender öffentlicher Daten nicht quantifiziert werden konnten. Die Analyse stützt sich ausschließlich auf die bereitgestellten Kennzahlen.

Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den Virtual Pipeline Systems Markt?

Zu den Schlüsselunternehmen gehören Bayotech, Inc., CNG Services Ltd., Chart Industries, Inc., Composite Advanced Technologies, LLC, Fiba Technologies Inc., Galileo Technologies S.A., Hexagon Agility, PETRONAS, Quantum Fuel Systems LLC und RAG Austria AG. Kürzlich haben Chart Industries Wasserstoff‑Anhänger mit erweiterten Druckklassen eingeführt, PETRONAS strategische Partnerschaften für CNG‑Logistik geschlossen und Quantum Fuel neue digitale Monitoring‑Plattformen gestartet, um Kundenservice zu verbessern.